作者 | 雅宁

知名经济学家香帅在最新演讲中的一句话,令我印象深刻,她说:真正的安全资产,要能托底,现金流稳定。

在全球地缘政治环境动荡不安、人工智能重塑财富新周期的宏大背景下,“不确定性”已成为新常态。对于高净值人群而言,资产配置的底层逻辑也在发生变化——“安全”已超越“高收益”,成为首要考量。

而内地的有钱人,正带着真金白银,疯狂涌入香港。

2025年,香港全年新增保单总保费高达3,309亿港元,同比暴涨50.6%!这其中,内地访客是绝对的主力,平均每张保单的保费,接近300万港币。

为什么有钱人如此青睐香港保险?除了其长期可达6%左右的预期收益之外,更是看中了香港保险身上,其他投资品根本不具备的优势。

最近有位会员找到我们,表达了增加境外保险配置的强烈意愿。她的目标很明确:为家庭资产打造多元分散的“底舱”,确保安全,有稳定增长的预期。

原来,前几年,她丈夫风头正劲,觉得到处都是暴富机会,拿了不少钱去做了高风险投资。她顶住巨大压力,硬是扣下了一笔存款,强制买了保险。

几年之后,潮水退去。

丈夫当年那些号称“高回报”的项目,最后没赚钱全赔了,反而她执意放在保险里的钱,成了除房子外唯一留下来的钱,她老公十分感慨,“早知道这样,当初让你多买点保险就好了”。

考虑到此前买的都是内地的保险,为了不把鸡蛋放在同一个篮子里,他们决定把目光投向香港。

他们的方案如下:总保费100万美元,年交20万美元,分5年缴费。

第22年时,保单里预期有约325万美元,此时的预期IRR约为6%;

第30年时,保单里预期有约585万美元,预期是总保费的5.8倍。

在客户看来,香港分红险的优势在于:

1、投资安全,全球多元分散投资。

(1)全球投资的底层逻辑,资产多元分散。

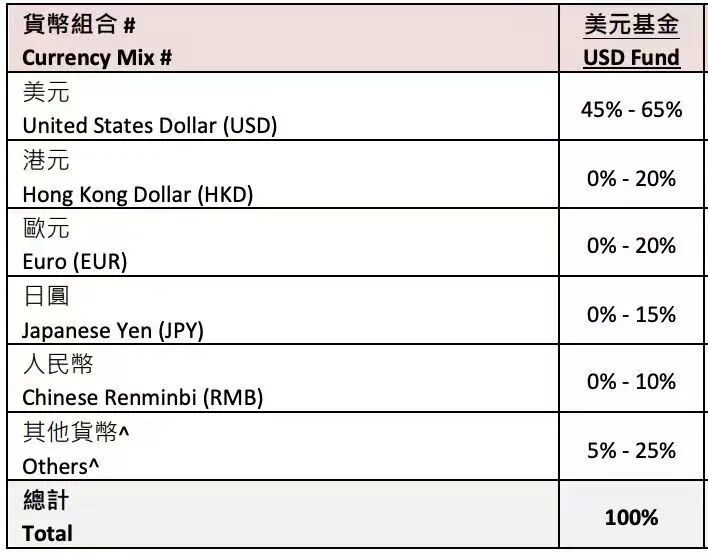

香港保险虽然名为保险,但本质是一个全球投资组合。保险公司收取保费以后,会在全球范围内投资上市股票、国家债券、私募股权、基建项目等。以下面这家保司为例,一份保单就实现了资产类别、投资地区以及结算货币的三重分散,可以平滑单一市场的投资风险。

(地区组合)

(货币组合)

(2)团队成熟,投资经验丰富。

比如客户投保的这家保司,本身就是全球资管巨头,资管规模超过3000亿美元,集团下面有250多个投资专家,4家专属资产管理公司,600多投资团队成员,平均拥有12年的投资经验,是亚太区最具规模的专业投资团队之一。

2、可以规划现金流,安全稳定。

香港保单里的钱用起来很灵活,一般来说,满8年就可以开始规划现金流。

比如客户的女儿正在海外读书,考虑到将来女儿可能会在海外工作,可以通过保单【提领】功能来给女儿一份经济上的支持。

例如,保单满8年后,女儿每年可以领5.2万美元(约人民币36万)作为在海外的生活费补充,这笔钱可以一直领下去,领一辈子,将来还能作为女儿的养老金。

到女儿80周岁这年,累计领了265万美元,此时保单里预期还有1340多万美元,预计还能继续留给下一代。

如果客户自身需要养老,同样可以从保单中持续领取资金,作为夫妻二人的养老补充。

(文末福利:免费领取《香港保险实用手册》最新版)

3、系统安全:多重监管筑牢防线。

任何安全资产的底色,都建立在法治与监管的信任基础之上。香港保险业实行多重严格的监管机制:

严苛的偿付能力要求: 香港实施的“风险为本资本制度”(RBC)要求保险公司具备充足的偿付能力(≥150%),并通过极端压力测试,确保在保单需要兑付时能够及时履行承诺。

强制披露分红实现率: 最新GN16指引规定,强制披露2010年及以后生效保单的分红实现率,最长可回溯30年。投保人可直接对比不同保险公司的分红兑现能力,如果保司的分红表现不佳,其后续业绩也会受到直接影响。

简而言之,能在香港开展寿险业务的公司,几乎都是“全球金融圈的优等生”。这些保司多是经历过多次世界大战、金融危机的“百年老店”,抗风险能力处于行业顶端,是最后的安全防线。

退一步讲,即便有保司出现经营风险,香港也有成熟的保单接管机制,你的保单会被其他大公司接手,保单利益不会受到影响。

4、多一层制度保护,分散的制度风险。

香帅演讲中提到:当今资本市场最贵的东西不是增长,而是可退出性。

今年中东冲突一爆发,此前无数富豪趋之若鹜的阿联酋,瞬间沦为“资本的弃儿”,资金惊恐出逃。反而是香港,在一国两制的稳定制度下,承接了大量从中东地区撤出的资金。

香港作为国际金融自由港,资金来去自由,随时拥抱全球优质经济体的增长机会。

香港是沿用英联邦的海洋法系,法制健全。在香港投保的保单,适用的是香港的法律框架,对于内地的高净值人士来说,把一部分钱放在香港,在让资金实现地域隔离的同时,也是一种制度上的分散。

这几年,各路资产的逻辑正在发生剧变。波动之下,大家更想要是确定性,唯有能提供现金流,能托底,才是让人睡得着觉的“安全资产”。

嘉正网提示:文章来自网络,不代表本站观点。